Réunion CM du 23 mars 2023

ORDRE DU JOUR

1 - Approbation du procès-verbal du CM du 27 février 2023

2 - Vote des subventions 2023

3 - Taux d'imposition 2023

4 - Budget communal : approbation du compte de gestion 2022

5 - Budget communal : approbation du compte administratif 2022

6 - Budget communal : affectation des résultats de l'exercice 2022

7 - Budget communal : vote du budget primitif 2023

8 - Budget assainissement : approbation du compte de gestion 2022

9 - Budget assainissement : approbation du compte admninistratif 2022

10 - Budget assainissement : affectation des résultats de l'exercice 2022

11 - Budget assainissement : vote du budget primitif 2023

12 - Informations du Maire

DEBATS

M. le Maire procède à l’appel des élus 9 sont présents,

5 sont absents représentés (Mme Marchais par Mme Rolshausen – M. Groux Guy par M. Herbert – M. Brault par M. Gilson – Mme Viot par M. Baude – Mme Groux Gisèle par M. Poulle)

Mme Jammot excusée n’est pas représentée.

Il constate le quorum et précise que la séance est enregistrée.

Il demande un/une volontaire pour assurer le rôle de secrétaire de séance. Mme Rolshausen volontaire est élue à l’unanimité (14 voix).

M. le Maire rappelle l’ordre du jour et ouvre la séance.

1 – Approbation du procès-verbal du C.M. du 27 février 2023

Après avoir demandé s’il y avait des modifications à y apporter et en l’absence de récrimination M. Le Maire soumet au vote le P.V. du C.M. du 27 février 2023.

Adopté à l’unanimité (14 voix)

2 - Vote subventions aux associations 2023

La commune de Cerelles apporte chaque année aux associations et aux écoles, une aide financière sous forme de subvention. Cependant il n’existe aucun droit à l’obtention ou au renouvellement d’une subvention. Celle-ci est toujours facultative, précaire et toujours conditionnelle.

Par conséquent, selon le code général des collectivités territoriales (notamment son article L1611-4), toute association, œuvre ou entreprise ayant reçu une subvention peut être soumise au contrôle des délégués de la collectivité qui l'a accordée. Tous groupements, associations, œuvres ou entreprises privées qui ont reçu dans l'année en cours une ou plusieurs subventions sont tenus de fournir à l'autorité qui a mandaté la subvention une copie certifiée de leurs budgets et de leurs comptes de l'exercice écoulé, ainsi que tous documents faisant connaître les résultats de leur activité.

Il est interdit à tout groupement ou à toute association, œuvre ou entreprise ayant reçu une subvention d'en employer tout ou partie en subventions à d'autres associations, œuvres ou entreprises, sauf lorsque cela est expressément prévu dans la convention conclue entre la collectivité territoriale et l'organisme subventionné.

Les membres de la commission « culture, associations, loisirs » ont étudié les dossiers de demande déposés et propose les attributions suivantes :

3 - Taux imposition 2023

M le Maire expose les dispositions de l’article 1636 B du code général des impôts permettant au conseil municipal de fixer chaque année les taux de la fiscalité locale.

Depuis 2020, le taux de TH était figé à sa valeur de 2019 jusqu’en 2022 inclus suite à la réforme de la fiscalité directe locale.

A compter de 2023, le taux de Taxe d’Habitation (sur les résidences secondaires et autres meublés non affectés à l’habitation principale) peut à nouveau être voté et modulé par les collectivités locales.

Vu le code général des impôts, et notamment ses articles 1636 B sexies, 1639A le CM de Cerelles après en avoir délibéré et à l’unanimité :

- Fixe le taux de la taxe foncière sur les propriétés bâties pour l’exercice 2023 à 36,26% (Augmentation 1%)

- Fixe le taux de la taxe foncière sur les propriétés non bâties pour l’exercice 2023 à 49,90% (Augmentation 1%)

- Fixe le taux de la taxe d’habitation pour l’exercice 2023 à 13,11% (Augmentation 1%)

Délibération adoptée à l’unanimité

4 - Budget Communal : approbation compte de gestion 2022

M. le Maire rappelle que le compte de gestion est établi par le trésorier. Il retrace les opérations budgétaires en dépenses et en recettes au cours de l’exercice écoulé. La comptabilité du receveur, tenue en partie double (débit et crédit simultanés), se présente sous la forme proche d’un bilan d’entreprise et résume, notamment, la situation patrimoniale de la commune (actif et passif, soit immobilisations, dettes et comptes de tiers). Il s’agit en fait de vérifier la concordance des écritures.

Le compte de gestion comporte une balance générale de tous les comptes tenus par le trésorier, ainsi que le bilan comptable de la collectivité qui décrit de façon synthétique l’actif et le passif de la collectivité.

M. le Maire déclare que le compte de gestion dressé pour l’exercice 2022 par e comptable public, visé et certifié conforme par l’ordonnateur, n’appelle ni observation ni réserve de sa part.

Après en avoir délibéré le CM à l’unanimité approuve le compte de gestion 2022 présenté par le comptable du SGC de Joué-Lès-Tours

Délibération adoptée à l’unanimité

5 – Budget communal : Compte administratif 2022

Le compte administratif est le bilan financier de l’ordonnateur qui doit rendre compte annuellement des opérations budgétaires qu’il a exécutées.

Les résultats, déficit ou excédents sont repris d’office dans le budget primitif.

En application de l’article L2121-14 du code général des collectivités territoriales, M. Gillard David a été élu à l’unanimité président de séance pour procéder au vote du compte administratif. M. le Maire est invité à quitter la salle.

Après avoir entendu le rapport de M. le Maire et après en avoir délibéré, le CM approuve à l’unanimité le compte administratif 2022 du budget de la commune comme suit :

Délibération adoptée à l’unanimité

6 - Budget Communal : affectation des résultats de l’exercice 2022

Il s’agit du résultat de l’exercice (solde entre les recettes et les dépenses), pour chaque section (fonctionnement et investissement), auquel on ajoute le solde de l’exercice précédent pour obtenir le résultat cumulé. Ainsi se dégage la notion de capacité d’autofinancement.

M. le Maire rappelle les résultats de l’exercice 2022 (solde entre recettes et dépenses, pour chaque section (fonctionnement et investissement)

En section de fonctionnement

Recettes : 968 321,26€

Dépenses : 852 104,617€

Résultat de fonctionnement +116 207,65€

Excédent de fonctionnement 2021 reporté : +722 366,42€

Part affectée à l’investissement compte 1068 : -56 908,14€

Transfert par opération ordre +2 440,17€

Soit un excédent de fonctionnement 2022 de +784 106,10€

En section d’investissement

Recettes 227 736,04€

Dépenses 207 908,23€

Résultat d’investissement +29 827,81€

Déficit d’investissement 2021 reporté : -53 737,14€

Soit un déficit d’investissement 2022 de : -23 909,33€

Restes à réaliser recettes : +19 147,00€

Restes à réaliser dépenses : -48 952,28€

Résultat global d’investissement 2022 -53 714,61€

Après en avoir délibéré, le CM décide à l’unanimité de reprendre les résultats de l’exercice 2022 sur le budget primitif 2023 comme suit :

-

-

- Chapitre 002 (recettes fonctionnement) 730 391,49€

- Chapitre 001 (dépenses investissement) 23 909,33€

- 1068 (affection – Recettes investissement) 53 714,61€

-

Délibération adoptée à l’unanimité

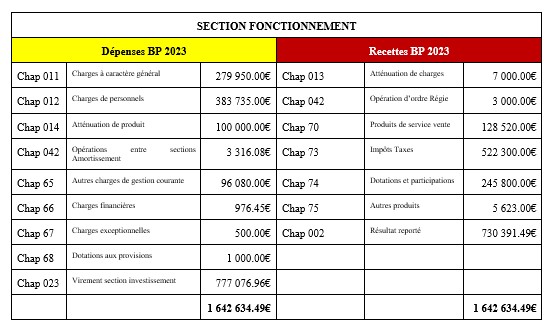

7 – Budget Communal – Budget primitif 2023

Le budget primitif constitue le premier acte obligatoire du cycle budgétaire annuel de la collectivité. Par cet acte, l’ordonnateur (le Maire) est autorisé à effectuer les opérations de recettes et de dépenses inscrites au budget, pour la période qui s’étend du 1er janvier au 31 décembre de l’année civile. Le budget se présente en deux parties, une section de fonctionnement et une section d’investissement. Chacune de ces sections doit être présentées en équilibre.

La section d’investissement présente les programmes d’investissements nouveaux ou en cours.

Pour 2023, le budget communal s’équilibre en dépenses et en recettes pour un montant de 2 597 673,14€.

En application de l'article L2212-1 du CGTC sur proposition de M. le Maire après en avoir délibéré le CM adopte à l'unanimité le budget primitif 2023 présenté ci-dessus.

Délibération adoptée à l’unanimité

8 - Budget assainissement : Approbation compte de gestion 2022

M. Le Maire rappelle que le compte de gestion est établi par le trésorier. Il retrace les opérations budgétaires en dépenses et en recettes au cours de l’exercice écoulé. Il doit être voté préalablement au compte administratif.

Le compte de gestion comporte une balance générale de tous les comptes tenus par le trésorier, ainsi que le bilan comptable de la collectivité qui décrit de façon synthétique l’actif et le passif de la collectivité.

M. le Maire déclare que le compte de gestion dressé pour l’exercice 2022 par le comptable public, visé et certifié conforme par l’ordonnateur, n’appelle ni observation ni réserve de sa part.

Après en avoir délibéré le CM à l’unanimité approuve le compte de gestion Assainissement 2022 présenté par le comptable du SGC de Joué-Lès-Tours.

Délibération adoptée à l’unanimité

9 - Budget assainissement : Approbation compte administratif 2022

Le compte administratif est le bilan financier de l’ordonnateur (le Maire) qui doit rendre compte annuellement des opérations budgétaires qu’il a exécutées.

Les résultats, déficit ou excédents sont repris d’office dans le budget primitif.

En application de l’article L2121-14 du code général des collectivités territoriales, M. Gillard David a été élu à l’unanimité président de séance pour procéder au vote du compte administratif. M. le Maire est invité à quitter la salle.

Après avoir entendu le rapport de M. le Maire et après en avoir délibéré, le CM approuve à l’unanimité le compte administratif 2022 du budget de la commune comme suit :

Délibération adoptée à l’unanimité

10 - Budget assainissement : Affectation des résultats de l’année 2022

M. le Maire rappelle les résultats de l’exercice 2022 (solde entre recettes et dépenses), pour chaque section (fonctionnement et investissement) :

En section de fonctionnement

Recettes 97 072,39€

Dépenses 70 224,62€

Résultat de fonctionnement +26 847,77€

Excédent de fonctionnement 2021 reporté +115 655,91€

Soit un excédent de fonctionnement 2022 de +142 503,68€

En section d’investissement

Recettes 59 574,33€

Dépenses 51 089,84€

Résultat d’investissement +8 484,49€

Excédent d’investissement 2021 reporté +48 981,16€

Soit un excédent d’investissement 2022 de +57 465,65€

Après en avoir délibéré le CM décide à l’unanimité de reprendre les résultats de l’exercice 2022 sur le budget primitif 2023 comme suit :

Chapitre 002 (recette fonctionnement) = 142 503,68€

Chapitre 001 (recette investissement) = 57 465,65€

Délibération adoptée à l’unanimité

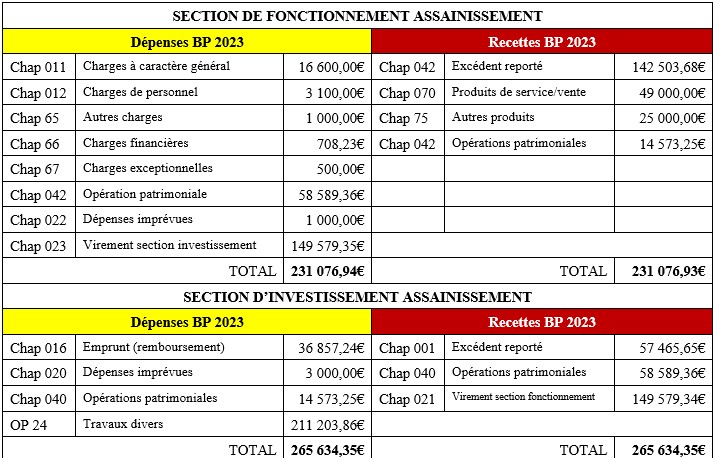

11 - Budget assainissement : Budget primitif 2023

M. le Maire indique que pour 2022, le budget annexe de l’assainissement s’équilibre en dépenses et recettes pour un montant de 496 711,28€ selon le détail :

En application de l’article L2312-1 du CGTC sur proposition du Maire, le CM après en avoir délibéré, adopte à l’unanimité le budget primitif assainissement 2023, présenté ci-dessus.

Délibération adoptée à l’unanimité

12 – Informations du Maire

Prochaine réunion du conseil municipal le 4 avril 2023 à 18 h 30.

Fin du CM à 21 heures 10.

Inscrivez-vous au blog

Soyez prévenu par email des prochaines mises à jour

Rejoignez les 25 autres membres